La Costa del Sol continúa siendo uno de los destinos más atractivos de Europa para compradores internacionales: su maravilloso clima, la calidez de su gente, la excelente conectividad con distintos puntos de España y del resto del mundo, entre otros factores, la convierten en un lugar ideal tanto para pasar las anheladas vacaciones como para mudarse definitivamente.

La oferta inmobiliaria es muy amplia, con propiedades de distintos tipos y precios. Pero antes de dar el paso, surge la gran pregunta:

¿Puede un extranjero obtener una hipoteca en España?

Hacerte esta pregunta puede ampliar de manera exponencial el rango de propiedades a evaluar, y la respuesta es clara: sí es posible.

Tanto si eres residente como si eres no residente en España puedes obtener una hipoteca para hacer realidad tu sueño de tener una casa en la Costa del Sol, aunque las condiciones cambian de forma significativa según el caso.

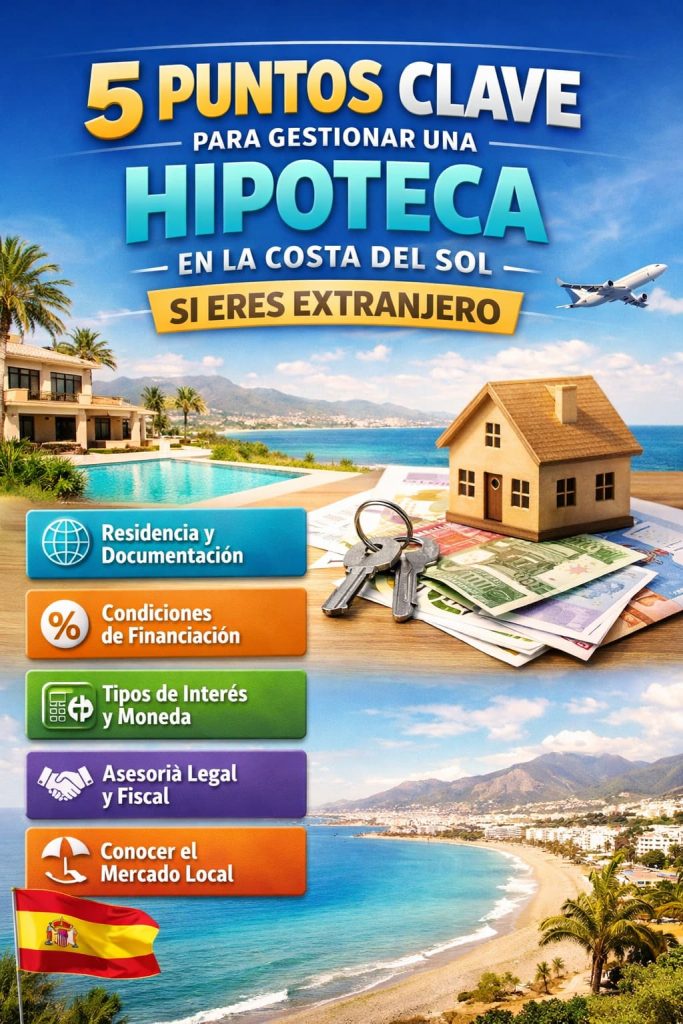

Desde la experiencia de casi tres décadas acompañando a compradores internacionales en April-e Real Estate Consulting, sabemos que hay cinco factores determinantes que debes tener en cuenta: te los contamos a continuación.

1. Residencia en España, ¿es necesaria?

No es obligatorio ser residente para obtener una hipoteca en España. Existen dos escenarios claramente diferenciados:

Extranjero no residente:

- Financiación: suele ser del 60% – 70% del valor de compra o tasación.

- Las condiciones son normalmente algo más conservadoras.

- Suele requerir mayor exigencia documental.

Extranjero residente en España:

- Financiación: suele ser de hasta 80% del valor de compra (si es vivienda habitual).

- Puede acceder a condiciones similares a un ciudadano español, con mejores tipos de interés que los extranjeros no residentes.

- La evaluación normalmente se basa en ingresos generados en España.

Por lo tanto, ambos perfiles pueden obtener financiación, pero el residente tiene ventajas claras, tanto en porcentaje financiado como en condiciones. Ten en cuenta que cada banco plantea requisitos diferentes, por lo cual esta información es orientativa y debe ser confirmada en cada caso con la entidad de tu preferencia.

2. Porcentaje máximo de financiación y aportación necesaria

En España, los bancos financian sobre el menor valor entre precio de compra y tasación.

Para no residentes:

- 60% – 70% del valor.

- El comprador debe aportar 30% – 40% más gastos.

- En total, suele necesitar entre 40% y 50% del precio del inmueble en fondos propios.

Para residentes:

- Hasta 80% del valor si es vivienda habitual.

- Aportación aproximada del 20% más gastos.

Además de los bancos que habitualmente trabajan con clientes internacionales (como Banco Santander, BBVA, CaixaBank o Sabadell entre otros) también existen otras alternativas, tales como brokers hipotecarios internacionales y entidades de financiación privada. En todos los casos es importante que consultes por tu caso en particular, ya que los porcentajes y aportaciones requeridas pueden variar significativamente de un caso a otro.

3. Solvencia económica: el criterio más importante

La regla general en España, y que utilizan habitualmente los bancos al analizar la capacidad de pago, es que la cuota hipotecaria no debe superar el 30% o 35% de los ingresos netos mensuales.

Para esto se evalúan:

- Estabilidad laboral (mínimo 2 años es lo recomendable)

- Tipo de contrato laboral

- Nivel de endeudamiento actual

- Historial crediticio en el país de origen

- Patrimonio total

- Ahorros disponibles

En el caso de autónomos o empresarios se analizan específicamente:

- Declaraciones fiscales de los últimos 2 o 3 años

- Balances si aplica

- Extractos bancarios recientes

Para no residentes, el análisis puede ser incluso más exhaustivo, ya que el banco asume mayor riesgo.

4. Documentación necesaria

La documentación varía ligeramente según el perfil, pero normalmente incluye:

- Pasaporte en vigor

- NIE (Número de Identidad de Extranjero)

- Justificación de ingresos

- Contrato laboral o prueba de actividad empresarial

- Últimas nóminas o declaraciones fiscales

- Extractos bancarios (6 a 12 meses)

- Informe de crédito del país de origen

- Declaración de patrimonio

Si el comprador es no residente, es habitual que los documentos deban estar traducidos oficialmente. Ten en cuenta un punto clave: cuanto más claro, ordenado y coherente esté el expediente financiero, mayor probabilidad de aprobación.

5. Tipo de interés, plazo y condiciones

En 2026, la mayoría de hipotecas para extranjeros son a tipo fijo, especialmente para no residentes.

Características de hipoteca a tipo fijo:

- Más estabilidad, incluso si eres residente.

- Más habitual para no residentes, con un interés ligeramente superior que para residentes.

Características de hipoteca a tipo variable:

- Referenciado al Euríbor.

- Más frecuente en residentes con ingresos en España.

Los plazos habituales, en cualquier caso, suele ser de hasta 25 o 30 años, siempre teniendo en cuenta la edad de quien solicita el préstamo. Normalmente las entidades evalúan que la edad máxima del deudor al vencimiento sea de entre 70 y 75 años.

Es importante aclarar que existen seguros que deberán ser contratados de forma obligatoria, y que algunas entidades pueden requerir apertura de cuenta bancaria y ofrecer vinculación con ciertos productos financieros para negociar tasas de interés más convenientes.

En cualquier caso, será la entidad la que pueda informarte de las condiciones que ofrece para tu préstamo en concreto, que además pueden variar según el momento en que efectúes la consulta.

Recomendaciones prácticas para aumentar la probabilidad de aprobación

En April-e Real Estate sabemos que existen algunos tips que conviene tener en cuenta para avanzar con éxito hacia la aprobación de tu préstamo hipotecario:

- Solicitar un estudio previo a las entidades antes de comprometerse con una propiedad. Incluso es conveniente solicitar la pre-aprobación de crédito antes de iniciar la búsqueda detallada de la propiedad, ya que te permitirá manejar valores más certeros sobre tu presupuesto máximo.

- Aportar más del mínimo exigido si es posible.

- Reducir deudas activas antes de solicitar financiación.

- Comparar al menos tres entidades, dado que las condiciones pueden variar significativamente entre una y otra.

Trabajar con asesor inmobiliario y financiero coordinados.

¿Buscas hipoteca?

Si eres extranjero puedes obtener una hipoteca en la Costa del Sol tanto si eres residente como si no lo eres. La diferencia está en el porcentaje financiado, el nivel de exigencia y las condiciones, que deberás consultar con distintas entidades para poder comprender cuáles aplican según tu caso en particular.

La clave no es solo cumplir requisitos, la clave es presentar un perfil financiero sólido, bien estructurado y alineado con la entidad adecuada.

Cuando el proceso se planifica con estrategia y acompañamiento profesional, la aprobación deja de ser una incógnita y se convierte en una consecuencia lógica de una buena preparación. Cuenta con April-e Real Estate para acompañarte a lo largo de todo el proceso, no dudes en contactarnos y haz realidad tu sueño: ¡tu nuevo hogar en la Costa del Sol te está esperando!